2025上半年就这么匆匆结束了~配资114

然而,今年的债市行情相比去年来说,可以说是相去甚远。

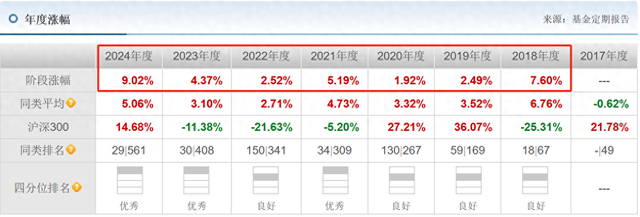

以十年国债ETF(511260)为例,2024年全年收涨9.02%!今年上半年的涨幅却表现平平~

站在2025下半年起点,对于买了债基的投资者,想必都有一个共同问题:今年债市有点疲软,下半年还有配置价值吗?

研究一番,我的结论是:可以在7月适度加大对债基的配置!

7月是做多债市的关键窗口

7月对债市来说是一个非常关键的时期。

理由1:国内政策加码

国内,在上半年宏观经济没有明显好转的情况下,下半年肯定是要继续加大货币和财政刺激。

2025年1-5月工业企业利润累计同比增速为-1.1%;5月同比-9.1%。

2025年5月份,CPI同比下降0.1%,PPI同比下降3.3%。

理由2:外部枷锁松动

一向偏鹰的鲍威尔终于“松口”,美联储下半年降息预期大幅升温。一旦美联储能在下半年降息,中美利差压力缓解,国内降息空间进一步打开。

6月24日,美联储主席鲍威尔出席国会众议院听证会,鲍威尔表示关税对通胀的影响将比我们想象的要小,并暗示一旦发现通胀不会上升,或者劳动力市场疲软,重启降息节点可能提前。

理由3:央行“弹药上膛”

自今年1月央行宣布暂停公开市场买入国债以来,已连续6个月未开展国债买卖操作。不少机构认为,央行有望在7月或8月恢复国债买入,既吸收债券供给又释放流动性。

理由4:流动性扰动退场

为防范金融风险,央妈每季度会对银行进行MPA考核(6月和12月是高压期)。为达到“资金充足率”要求,银行优先抛售利率债、信用债等易变现资产。

现在进入7月,考核结束,银行无需卖债,债市压力缓解。

理由5:增量资金入场

7月,往往是保险和理财产品的传统年中再配置窗口期。

尤其是今年,根据华创证券数据,2025年1-5月,保险行业实现原保费收入30602亿元,同比上涨3.8%。

叠加今年5月存款利率调降后,推动“居民存款搬家”,资金进一步流向保险和理财产品,利好底层固收类资产。

最后,中金公司预计在降准降息等带动下,市场利率有望迎来新一轮补降,预计10年期国债收益率年底可能降至1.3%。

如果真如中金预测那样,下半年还有35BP下行空间(目前为1.65%)。

按久期7年估算,35BP下行对应价格涨幅≈久期×利率变动=7×0.35%=2.45%。

再叠加票息,预期回报将更高~

为什么优先“10年期国债”?

既然下半年“新一轮降息”和“央妈重启买债”的可能性不低,那么最直接的利好还是利率债。

这时选择利率债基,短久期(1-3年)就不太合适了,因为短久期债基在降息周期中如同“钝刀”,仅能赚取微薄票息,更适合日常作闲钱管理;而7-10年久期对利率敏感性更高,一旦货币政策发力,资本利得更高。

但是,我又不太推荐超长期(30年),因为政策风险太高,很容易受到央行干预。去年央妈在《2024年第二季度货币政策执行报告专栏》中就特别指出超长债的风险,苦口婆心地讲“追求高收益的同时要承担高风险”。

的确,一旦把久期拉长到30年,风险就非常高,尤其是下半年如果降息不及预期,就会承受巨大波动。

因此,7-10年期的中长久期是最好的选择,既受益于利率下行,又规避长端政策狙击,可以说是进可攻退可守。

“利率债”又能继续细分为国债、国开债、地方债。

我认为直接选信用等级最高的国债即可。

一是国债安全性最高,属于“避险类”资产,万一下半年川普又搞幺蛾子,或者哪里又爆发冲突,国债更受资金青睐。

二是,国开债这类政策性金融债的利率收入是需要缴纳所得税的,而国债是免税。

三是,地方债则存在一定流动性不足的问题,尤其是经济弱省的地方债,成交量非常低。

综上,“10年期国债”是我综合考虑下来,最好的选择!

而且,大家想想看,为什么我们日常讨论债市时,总是看“10年期国债收益率”?

我认为“10年期国债收益率”之所以被市场视为“风向标”,是因为它的代表性作用很强,由于久期适中,既能体现中长期经济发展情况,也能反映短期货币政策动向。

总之,“10年期国债”兼具资本利得弹性与避险功能,适合作为组合“压舱石”。

“10年期国债”具体怎么选?

随着ETF的蓬勃发展,我们现在买债基也可以选择费率更低,持仓更透明的债基类ETF了!

不过,由于ETF在债券领域发展较晚,目前全市场仅有27只债券类ETF,其中更是只有13只利率债ETF。

我看了一圈,发现,全市场目前只有唯一一只聚焦“10年期国债”的ETF——十年国债ETF (511260)。

511260跟踪的是“上证10年期国债指数”,由剩余期限7到10年且在上交所挂牌的国债组成,久期恒定,目前组合平均久期为7.7年。

根据东财choice数据,十年国债ETF(511260)是在2017年8月成立,成立以来经历的7个完整年度,均为正收益!

(数据来源:东财choice)我国市场运作时间较短,基金过往表现不代表未来。

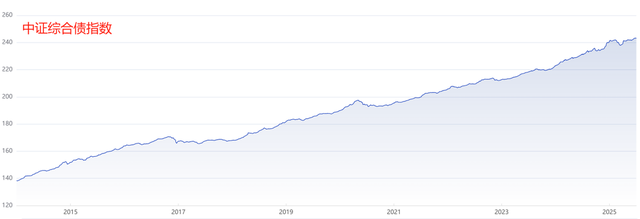

更关键的是,在这接近8年的时间中,债市经历过多次“打压”,如金融去杠杆,理财净值化,地产债暴雷,美联储加息等重大事件。但我国债市韧性极强,每次下跌后,都能快速“出坑”,随后不断创新高。

这一点从“中证综合债指数”近10年走势就能看出来:

(数据来源:中证指数官网 数据区间:2025.1-2025-7)

我国债市有着明显的“牛长熊短”的特点,因此,遇到债市下跌,不仅不用慌,还可以逐步加仓或者定投,等待微笑曲线。

而且,十年国债ETF与传统债基比,还有额外5点优势:

费率极低,综合费率仅0.2%,无申购、赎回费。

ETF持仓透明,不漂移,保证聚焦7-10年期国债。

公布实时IOPV、场内T+0交易,对想做短期波段交易的投资者极度友好!

对高阶玩家来说:

还可以用于交易所标准券提交质押,质押率约为94.8%。

成分券均为CTD(最便宜可交割券),可用于国债期货套利。

最后,我们再来看看短期~

之前给大家分享过“判断债市是否会跌”的小技巧:

从历史经验看,每一轮债券牛市的尾声,基本都伴随着资金利率在短期之内大幅抬升。以银行间同业拆借利率SHIBOR 3M为观察指标,当资金利率在底部横盘震荡一段时间之后,突然向上突破时,往往是债牛阶段性末期。

以近3年为例:这期间SHIBOR 3M利率有过3次极速抬升:2022年10月、2023年9月、2025年1月。

(数据来源:www.shibor.org)

在SHIBOR 3M利率出现触底反弹趋势后,可以观察到,债市开始阶段性见顶并下跌。

(数据来源:中证指数公司官网)

目前,该指标仍在低位,毫无扭头向上的趋势,说明债市问题不大,可以放心。

最后想说,债基作为求稳投资压舱石,肯定是可以继续配置的。

尤其是在下半年政策面与资金面利好的背景下,以7-10年为矛,以国债为盾,刺破低利率时代的迷雾。

但是,目前利率处于历史低位,还是应该保持警惕,不要盲目跟风“超长期”配资114,适当缩短久期、多品种、多策略搭配配置才是长期投资之道。

配多多配资提示:文章来自网络,不代表本站观点。

热点资讯